CAPE测试一直被问及产能过剩的问题,重组的历史是有争议的。

[环球网记者程超]许昌凯普测试研究所有限公司从事电力设备测试的第三方服务,主要业务包括电力系统二次设备测试服务、其他技术服务和测试设备销售等。2017年营收增长20.59%,2018年增长16.64%,但财务数据显示,2018年净利润仅增长7.07%,低于2017年的28.76%。与此同时,角测试的发展也存在争议。

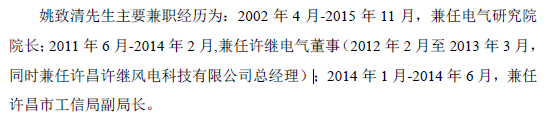

根据首次公开募股的消息,开普测试的前身是徐基集团全资企业测试研究所,该研究所成立于2005年1月,是一家国有独资企业。2013年重组后,共有54名自然人进入国有控股企业,其中姚志庆出资160万元,占总股本的16%。

根据IPO消息,姚志庆在2013年对改革进行测试时,被任命为徐集集团副总经理,当时他对徐集集团全资所有企业的重组拥有更大的决策权。在这种背景下,姚志庆先生已经成为开普敦发现的最大数量的自然人股东,这是否合理?据IPO消息,在第313页,姚志庆还在2014年1月至2014年6月期间担任许昌市工业和信息技术局副局长,姚志庆还担任了好望角检查公司的董事长兼财务总监。为什么许昌市工业和信息化局要接受企业负责人作为政府机关副局长级的领导干部?针对上述问题,CAPE测试公司没有回应记者的采访。

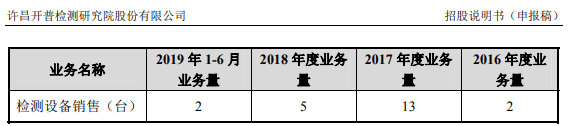

从好望角的财务数据来看,2018年该公司的营收为1.87亿元,仅比去年同期增长16.64%。与此同时,根据IPO的第173页,该公司2018年的测试设备销售业务仅为5台,低于2017年的13台。

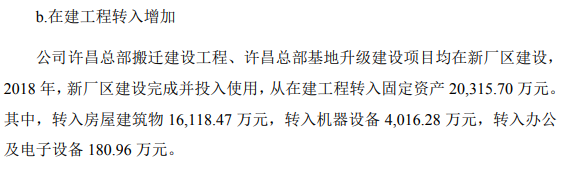

同时,2018年也是开普敦检测新厂区在建项目固定资产结转的主要年份,结转金额高达2.03亿元,约占开普敦在年底测试的全部固定资产2.67亿元原值的80%。在正常的运营逻辑下,势必会带来大量的生产能力增长。

与上述两项数据相比,该公司2018年的收入增长并不高,其中产品销量也大幅下降,这与2018年该公司的产能存在严重的产能过剩。

此外,根据招股说明书,2018年前五大供应商的采购金额为6374万元,占采购总量的52.93%,计算出2018年公司的总采购仅为120423万元。同年,公司现金流量表"购货、收服务费"支出为1342.24万元,与采购总额大致相同。根据正常的会计逻辑,这意味着公司的采购和资本支出大致相同,应付金额不应大幅度增加。

但事实上,根据资产负债表披露的数据,2018年年底,公司应付款账户余额达到677.77万元,比2017年底的194.93.1万元净增逾4000万元,这不符合正常的财务会计逻辑。