聚焦养老主业,平安养老险构建一体化养老生态圈

10月23日,是我们国家的传统节日重阳节,这一天也在1989年被我国政府正式定为“中国老人节”,按照我国将60岁及以上人群定义为老年人的标准来看,我国老年人的占比已经达到了20%。根据国家统计局2022年度统计公报数据显示,我国2022年末65岁以上的老年人占比已经达到了14.9%,60岁以上的老年人占比达到了19.8%,较10年前均高出了5.5个百分点。

随着我国迈入深度老龄化社会,对于养老的需求也日益旺盛,养老服务市场逐渐加大。根据测算,银发经济将成为我国新经济增长点,到2050年银发经济规模将达到近50万亿元,占总消费比重将达到35%,全国老龄委预测,到2030年我国养老金融市场规模将达到22.3万亿元,未来养老保险领域也将迎来良好的发展机遇。

一、监管政策频出,养老保险公司业务重塑,聚焦养老主业

当前,在我国三支柱的养老体系中,第一、二支柱已经成熟,进入稳定发展阶段,随着2022年4月国务院办公厅《关于推动个人养老金发展的意见》的印发,第三支柱个人养老金也正式揭开神秘面纱。2022年11月,《个人养老金实施办法》下发,结合相继出台的一系列配套文件,一片新的市场蓝海正在开创。

养老保险公司作为银保监会批准设立的专业养老金管理机构,长期深度参与我国养老保障体系建设并积累了丰富的养老金管理经验。在个人养老金发展上,养老保险公司有着三方面独特优势:

第一,协同发展第一、二、三支柱保障体系。在推动个人养老金发展上,养老保险公司有着雄厚的历史沉淀和丰富的业务实践经验,且有利于推动第一、二、三支柱间的协同健康发展。

第二,发挥大类资产配置和绝对收益投资的优势。养老保险公司在养老金管理上,无论是表内业务还是表外业务都具有丰富经验,可以更好地应用到个人养老金管理上。

第三,构建养老金管理和养老服务一体化解决方案。在养老金管理方面,养老保险公司不但覆盖第一、二、三支柱,且正在不断丰富个人养老金账户产品、个人商业养老金融产品和个人其他长期性金融产品来为消费者提供更加多元的选择,满足民众多样化的个人养老需求。

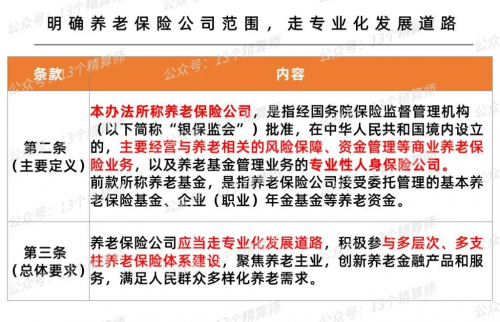

2021年以来,监管部门对养老保险公司的发展定位和业务结构也进行了重塑,引导养老保险公司回归养老主业,专注长期养老金融产品的开发和创新。2021年12月,原中国银保监会办公厅发布《关于规范和促进养老保险机构发展的通知》,推动养老保险机构进一步聚焦养老主业,更好服务多层次、多支柱养老保险体系建设。

今年1月,原银保监会向各地银保监局、养老保险公司下发《养老保险公司监督管理暂行办法(征求意见稿)》,再次要求养老保险公司应当走专业化发展道路,积极参与多层次、多支柱养老保险体系建设,聚焦养老主业,创新养老金融产品和服务,满足人民群众多样化养老需求。养老市场也需要养老险公司发挥其作用,回归专业本源。

二、平安养老险积极参与多层次、多支柱养老保险体系建设

2004年12月,自首批专业养老保险公司被批准成立,经过近二十年的发展,截至目前,全国共有10家专业养老险公司,截至2023年2季度末,10家养老险公司的总资产达到2500亿元。

作为我国第一家成立的专业养老险公司,2022年7月,平安养老险公司注册资本从48.6亿元增加到116.03亿元,再次成为我国注册资本最大的养老险公司。截至2022年末,平安养老险公司管理的企业年金、职业年金、养老保障及其他委托管理资产共计11181.6亿元。其中,企业年金受托期末管理资产4320亿元,企业年金投资期末管理资产2372亿元;职业年金受托期末管理资产2357亿元,职业年金投资期末管理资产852亿元。

作为行业的先行者与开拓者,平安养老险一直积极参与构建多层次养老保障体系,在养老第一、二、三支柱均有深度耕耘,并在业务创新上引领行业发展。

第一支柱基本养老保险方面。平安养老险作为基本养老保险基金的21家投资管理机构之一,始终积极协助社保基金理事会做好第一支柱保值增值。

第二支柱企业年金和职业年金方面。在第二支柱大约5万亿的企业和职业年金基金市场,养老保险公司的企业年金受托份额达到73%、投管市场份额达到33%左右。在年金方面,平安养老险同样处于行业前列。职业年金受托和投资资格覆盖目前所有已招标省市,管理资产规模市场领先。未来,平安养老将围绕提升受托管理服务,投资管理能力等方面加强系统化,智能化建设,完善风险控制体系,加强投资能力建设。做一个有责任有担当的大公司,助力第二支柱做大做强。

第三支柱个人养老金方面。平安养老险全面贯彻“省心、省时、又省钱”的理念,不仅积极参与个人税收递延型商业养老保险,而且在个人养老保障管理产品、个人商业养老保险产品等方面布局实践。平安养老险是税延养老险出台以来首批参与、首批出单的机构,并在三个试点地区的市占率居于前列。

面对个人养老储蓄的迫切需求,平安养老险推出有针对性的个人养老年金系列产品,满足了养老储蓄“超长期限、保底收益、安全稳健”的资金特性。

2022年11月,平安养老险开发专属商业养老保险产品——平安富民宝专属商业养老保险。该产品不仅可以作为企事业单位职工的养老补充,也为新产业、新业态劳动者和各类灵活就业人员提供灵活的养老保障服务,切实回应百姓关切。

2023年7月30日,平安养老险正式发售公司首款个人分红型年金保险——平安富鸿金生养老年金保险(分红型)。富鸿金生产品是公司全品类个人养老年金产品体系的核心拼图,臻享确定收益+保单红利的财富成长空间,充分满足家庭资产规划和品质养老生活等多元化需求。

2023年9月,国家金融监督管理总局印发了《关于个人税收递延型商业养老保险试点与个人养老金衔接有关事项的通知》,有序开展个税递延型养老保险试点业务与个人养老金衔接。

未来平安养老险也将继续按监管要求积极推动,为客户倾力提供更多“省心、省时、又省钱”的养老金融服务。

三、依托集团优势,构建一体化养老生态圈,推动产品创新

积极参与国家三支柱养老保险体系建设的同时,在医疗健康方面,平安养老险依托集团内平安健康、北大医疗等资源,积极为企业客户提供“健康保障委托管理业务”以及其他健康管理服务,为企业量身定制企业员工健康管理解决方案,实现“保险+健康”的一体式服务方案。在原有保险基础上扩展健康体检、健康咨询、健康促进、疾病预防、慢病管理、就医服务、康复护理等服务,为企业员工提供全生命周期的健康管理服务,受到了客户的广泛好评和认可。

在集团“综合金融+医疗健康”战略布局下,平安养老险提出“富裕养老+健康养老=幸福养老”的经营理念,发挥商业保险开发设计、长期资金投资管理、医疗健康生态整合等专业能力,构建一体化养老生态圈,提供全生命周期的养老健康服务,为企业及个人客户提供集保险、年金、健康服务、财富管理等一站式服务解决方案。

据平安养老险介绍,这一解决方案包括三个支柱:一是养老金融产品,根据客户不同生命阶段的风险承受能力进行产品灵活配置,策略覆盖整个生命周期;二是养老金融服务,为老百姓打造一站式的养老解决方案,满足老年护理、健康管理等服务需求;三是养老服务平台,不断完善“养老专区”线上平台,提供养老账本、养老缺口计算器、养老产品智能投顾、养老服务匹配等功能,为客户提供更精准高效的服务。

同时,在企业端,平安养老险依托平安集团“大金融资产+大医疗健康”战略资源整合优势,为企业量身定制企业员工“保险+健康”一体式服务方案,在原有保险基础上扩展健康体检、疾病预防、慢病管理、就医服务、康复护理等全生命周期服务,开创性地提出为每一位员工配备专属保健医生,并建立个人健康管理档案,按需为员工匹配健康管理、亚健康管理、疾病管理等多场景的资源。

随着公司战略落地和业务调整的推进,2023年上半年平安养老险在行业中的风险抵御能力仍较为突出。偿付能力方面,2023年2季度末平安养老险综合偿付能力充足率为258.62%,核心偿付能力充足率为171.83%,偿付能力充足。其中,在67家已披露偿报且保险业务收入超过10亿元的公司中,平安养老险的综合偿付能力充足率仅次于中美联泰、友邦保险和平安健康,位居第4位,高出67家公司的平均值77.86个百分点;核心偿付能力充足率高出67家公司的平均值49.07个百分点,排在第11位。

结语:

人口老龄化是未来中国必须面对的现实问题,如何在应对人口老龄化过程中更好发挥保险作用,是保险业需要共同研究和解决的时代课题。近期,在国务院印发的《关于推进普惠金融高质量发展的实施意见》中提出未来五年保险业的一项任务,“支持保险服务多样化养老需求”,鼓励保险公司开发商业养老保险产品。

对于专业的养老险公司来说,老龄化的加剧既是机遇也是挑战,希望国内的专业养老险公司在未来几年,助力国家健全多层次的社会保障体系,给消费者推出真正“省心、省时又省钱”的养老补充产品,推动实现国人的“养老梦”。

平安养老险陕西分公司 供稿